Quelle est la différence entre RSE, ESG et développement durable ?

Le développement durable fixe un cadre global, la RSE guide la stratégie d’entreprise et l’ESG évalue le risque et la performance financière.

Les trois termes sont souvent utilisés comme s'ils étaient interchangeables. Ils ne le sont pas. Notre conseil en développement durable aide justement à clarifier ces distinctions pour en faire un levier concret dans les marchés publics.

Les trois notions poursuivent une idée centrale : inscrire l’activité économique dans une logique de soutenabilité à long terme. Mais leur point d’entrée diffère.

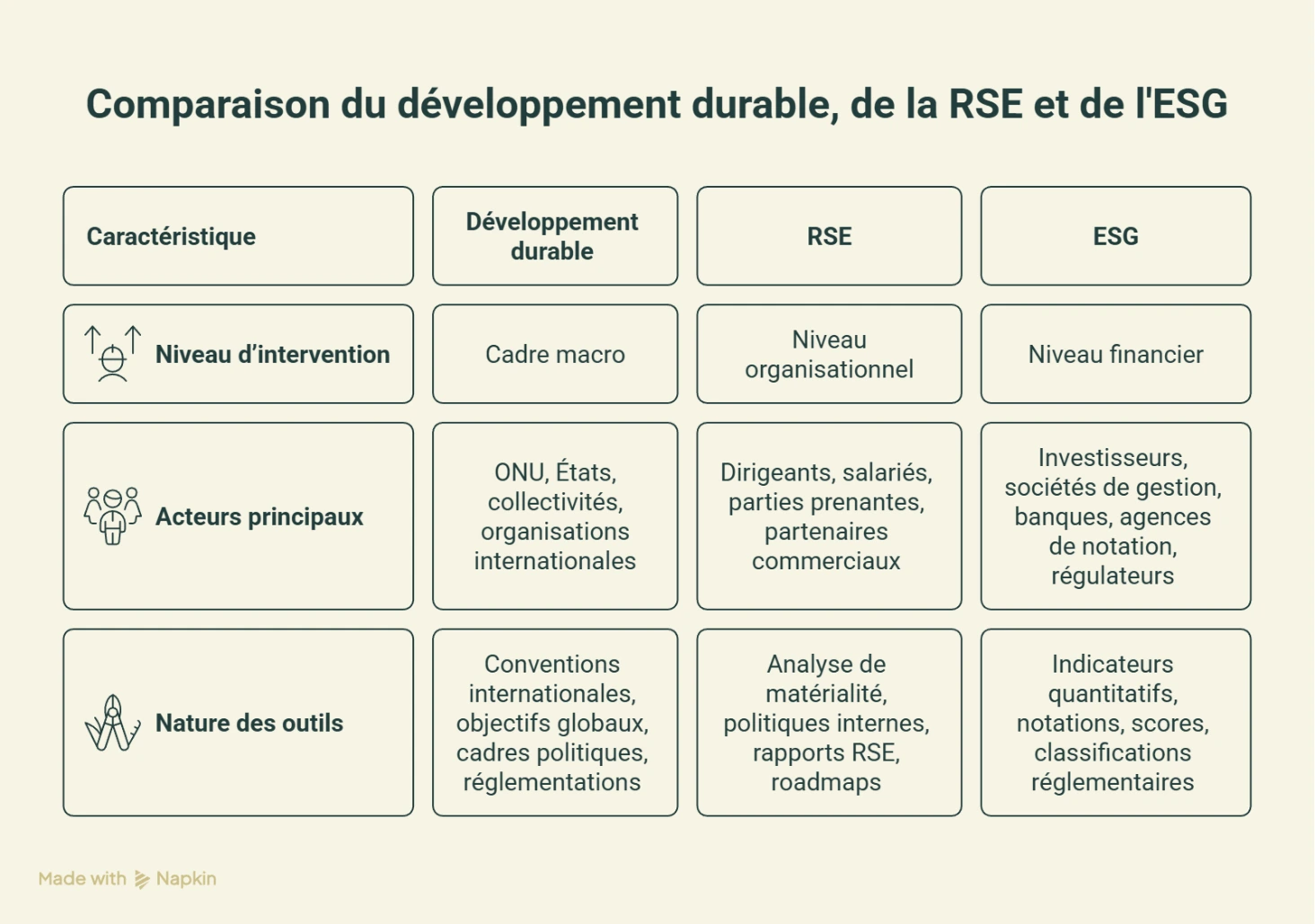

Le développement durable est un concept macro.

La RSE est une démarche d’entreprise.

L’ESG est une approche d’évaluation financière.

On peut les positionner ainsi :

Le développement durable fixe une direction collective à l’échelle des États et des institutions internationales.

La RSE organise la manière dont une entreprise intègre les enjeux sociaux, environnementaux et de gouvernance dans sa stratégie, en tenant compte de la double matérialité.

L’ESG correspond à un cadre d’analyse permettant aux investisseurs d’évaluer la capacité d’une entreprise à gérer les risques et opportunités liés à ces enjeux, afin d’apprécier sa performance financière à long terme.

La distinction est essentielle : la RSE relève du pilotage stratégique interne, tandis que l’ESG relève principalement de l’analyse du risque et de la résilience financière.

Qu’est-ce que le développement durable ?

Le développement durable vise à répondre aux besoins présents sans compromettre ceux des générations futures, en équilibrant économie, social et environnement.

Cette définition apparaît officiellement en 1987 dans le rapport Brundtland des Nations unies. C’est la première fois qu’on utilise le terme de développement durable.

Cette définition introduit une logique d’équilibre intertemporel : il s’agit d’organiser l’activité humaine de manière à préserver les conditions nécessaires à sa continuité.

Le développement durable repose classiquement sur trois piliers :

Le pilier économique, qui vise la viabilité et la stabilité des systèmes économiques sur le long terme

Le pilier social, qui concerne la cohésion sociale, le respect des droits fondamentaux et la qualité des conditions de vie

Le pilier environnemental, qui consiste à gérer les ressources naturelles et les écosystèmes de manière à en assurer la disponibilité et la fonctionnalité dans la durée

Ce cadre a été décliné dans de multiples engagements internationaux : Objectifs de développement durable, Accord de Paris, Pacte vert européen. Il structure les politiques publiques et influence progressivement les normes économiques et réglementaires.

Le développement durable ne constitue pas un outil opérationnel pour l’entreprise. Il définit un horizon collectif et une trajectoire globale. La traduction concrète de ces principes au niveau organisationnel relève de la RSE.

Qu’est-ce que la RSE et quel est son rôle stratégique ?

La RSE intègre les enjeux sociaux, environnementaux et de gouvernance dans la stratégie afin d’assurer performance durable et gestion des risques.

Au niveau européen, elle est définie comme la responsabilité des entreprises vis à vis des effets qu’elles exercent sur la société. En France, elle est présentée comme la contribution des entreprises aux enjeux du développement durable.

Mais aujourd’hui, la RSE ne peut plus être comprise uniquement comme la gestion des impacts de l’entreprise sur son environnement. Elle repose sur un principe central : la double matérialité.

La double matérialité implique deux analyses complémentaires :

L’impact de l’entreprise sur son environnement économique, social et écologique

L’impact des enjeux environnementaux, sociaux et de gouvernance sur la performance, le modèle d’affaires et la pérennité de l’entreprise

Autrement dit, la RSE ne consiste pas uniquement à réduire des externalités négatives. Elle consiste à identifier les enjeux susceptibles d’affecter la création de valeur à moyen et long terme.

Cette logique est désormais structurante dans les cadres européens de reporting, notamment avec la CSRD, qui impose aux grandes entreprises une analyse de matérialité documentée et justifiée.

Sur le plan opérationnel, la RSE s’appuie généralement sur des référentiels comme l’ISO 26000, qui organise la réflexion autour de sept thématiques :

Gouvernance de l’organisation

Droits humains

Relations et conditions de travail

Environnement

Loyauté des pratiques

Questions relatives aux consommateurs

Communautés et développement local

La RSE relève donc du management stratégique. Elle influence :

le modèle d’affaires

la gestion des risques

la politique fournisseurs

la gouvernance

la structuration des objectifs à long terme

Qu’est-ce que l’ESG et à quoi servent les critères ESG ?

L’ESG est un cadre d’analyse financier évaluant la gestion des risques environnementaux, sociaux et de gouvernance pour anticiper la performance long terme.

ESG signifie Environment, Social, Governance. Il s’agit d’un cadre d’analyse utilisé principalement par les investisseurs, les gestionnaires d’actifs, les banques et les assureurs.

Contrairement à la RSE, l’ESG ne constitue pas une démarche interne de transformation. Il s’agit d’un système d’indicateurs destiné à évaluer la capacité d’une entreprise à gérer les risques et opportunités liés aux enjeux environnementaux, sociaux et de gouvernance.

L’objectif n’est pas uniquement éthique. Il est financier.

Les critères ESG permettent d’anticiper :

les risques réglementaires liés au climat

les risques juridiques et réputationnels

les risques sociaux

les vulnérabilités de gouvernance

Ils servent à apprécier la résilience du modèle économique et, in fine, la performance financière à long terme.

Quelques exemples d’indicateurs fréquemment analysés :

Intensité carbone et trajectoire de réduction des émissions

Exposition aux énergies fossiles

Taux d’accidents du travail

Écart de rémunération femmes hommes

Indépendance et diversité du conseil d’administration

Dispositifs de lutte contre la corruption

Ces critères sont encadrés par un environnement réglementaire structuré au niveau européen, notamment avec la SFDR et la taxonomie européenne, qui imposent des obligations de transparence aux acteurs financiers.

La différence RSE ESG est donc claire.

La RSE concerne la manière dont l’entreprise structure sa stratégie et gère ses impacts et ses risques.

L’ESG correspond à la manière dont les marchés financiers évaluent cette gestion dans une logique de performance et de maîtrise du risque à long terme.

RSE, ESG et développement durable : comparaison synthétique

Pour clarifier définitivement les distinctions, il est utile de les comparer selon trois axes : niveau d’intervention, acteurs et outils.

Sources

Autorité bancaire européenne. (2025, August 4). Sustainable finance. European Banking Authority. https://www.eba.europa.eu/regulation-and-policy/sustainable-finance

Autorité des marchés financiers. (2021, May 18). Qu’est-ce que l’investissement socialement responsable (ISR) ? AMF. https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/finance-durable/comprendre-linvestissement-so

Autorité des marchés financiers. (2021, September 28). Comprendre la finance durable. AMF. https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/finance-durable/comprendre-la-finance-durable

Banque de France. (2025, April 29). Responsabilité sociétale des entreprises. Banque de France. https://www.banque-france.fr/fr/publications-et-statistiques/publications/responsabilite-societale-des-entreprises

Bpifrance. (2024, October 23). RSE (Responsabilité sociétale des entreprises) : définition, enjeux, avantages. Big Media. https://bigmedia.bpifrance.fr/nos-dossiers/rse-responsabilite-societale-des-entreprises-definition-enjeux-avantages

European Commission. (2024, June 30). Overview of sustainable finance (Policy making timeline). European Commission. https://finance.ec.europa.eu/sustainable-finance/overview-sustainable-finance_en

Geo. (2023, September 19). Le rapport Brundtland pour le développement durable. Geo. https://www.geo.fr/environnement/le-rapport-brundtland-pour-le-developpement-durable-170566

Label ISR. (2024, April 23). Quelles sont les exigences ESG du label ISR ? Label ISR. https://www.lelabelisr.fr/faq/quelles-sont-les-exigences-esg-du-label-isr/

Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique. (2024, May 1). Qu’est-ce que la responsabilité sociétale des entreprises (RSE) ? economie.gouv.fr. https://www.economie.gouv.fr/entreprises/responsabilite-societale-entreprises-rse

Mission Transition écologique. (2024, May 30). Stratégie RSE – Aide à la mise en place d’une démarche responsable. Mission Transition écologique. https://mission-transition-ecologique.beta.gouv.fr/projets-entreprise/strategie-rse

Office fédéral du développement territorial (ARE). (2004, July 10). 1987 : Le rapport Brundtland. Confédération suisse – ARE. https://www.are.admin.ch/fr/1987-le-rapport-brundtland

Robeco. (2026, February 10). What is Sustainable Finance Disclosure Regulation (SFDR)? Robeco. https://www.robeco.com/en-int/glossary/sustainable-investing/sustainable-finance-disclosure-regulation