Pourquoi la matrice de matérialité est devenue un outil stratégique pour les entreprises ?

Une matrice de matérialité aide les entreprises à identifier et prioriser les enjeux ESG qui ont le plus d’impact sur leur stratégie, leurs parties prenantes et leur performance.

Les entreprises évoluent aujourd’hui dans un environnement où les attentes en matière de responsabilité sociétale augmentent fortement. Les réglementations européennes, les exigences des investisseurs et la pression croissante des clients poussent les organisations à structurer leur stratégie ESG avec davantage de rigueur.

Dans ce contexte, la matrice de matérialité est devenue un outil central. Elle permet d’identifier les enjeux environnementaux, sociaux et de gouvernance réellement prioritaires afin d’orienter les décisions stratégiques et les investissements.

Avec l’arrivée de la directive CSRD et des standards ESRS, l’exercice a également évolué. Les entreprises doivent désormais analyser la double matérialité, qui consiste à étudier à la fois l’impact de l’entreprise sur la société et les risques financiers liés aux enjeux ESG.

La matrice ne sert donc plus uniquement à produire un graphique pour un rapport RSE. Elle constitue désormais un véritable outil d’aide à la décision stratégique.

Qu’est-ce qu’une matrice de matérialité RSE ?

Une matrice de matérialité RSE identifie et hiérarchise les enjeux ESG les plus importants pour une entreprise en croisant leur impact sociétal et leur importance stratégique.

Une matrice de matérialité est un outil d’analyse qui permet de déterminer quels sujets environnementaux, sociaux et de gouvernance doivent être traités en priorité par une organisation.

Traditionnellement, elle prend la forme d’un graphique croisant deux axes. Le premier correspond à l’importance de l’enjeu pour les parties prenantes. Le second représente l’importance stratégique pour l’entreprise.

Les sujets situés dans la zone la plus élevée du graphique sont considérés comme les plus prioritaires.

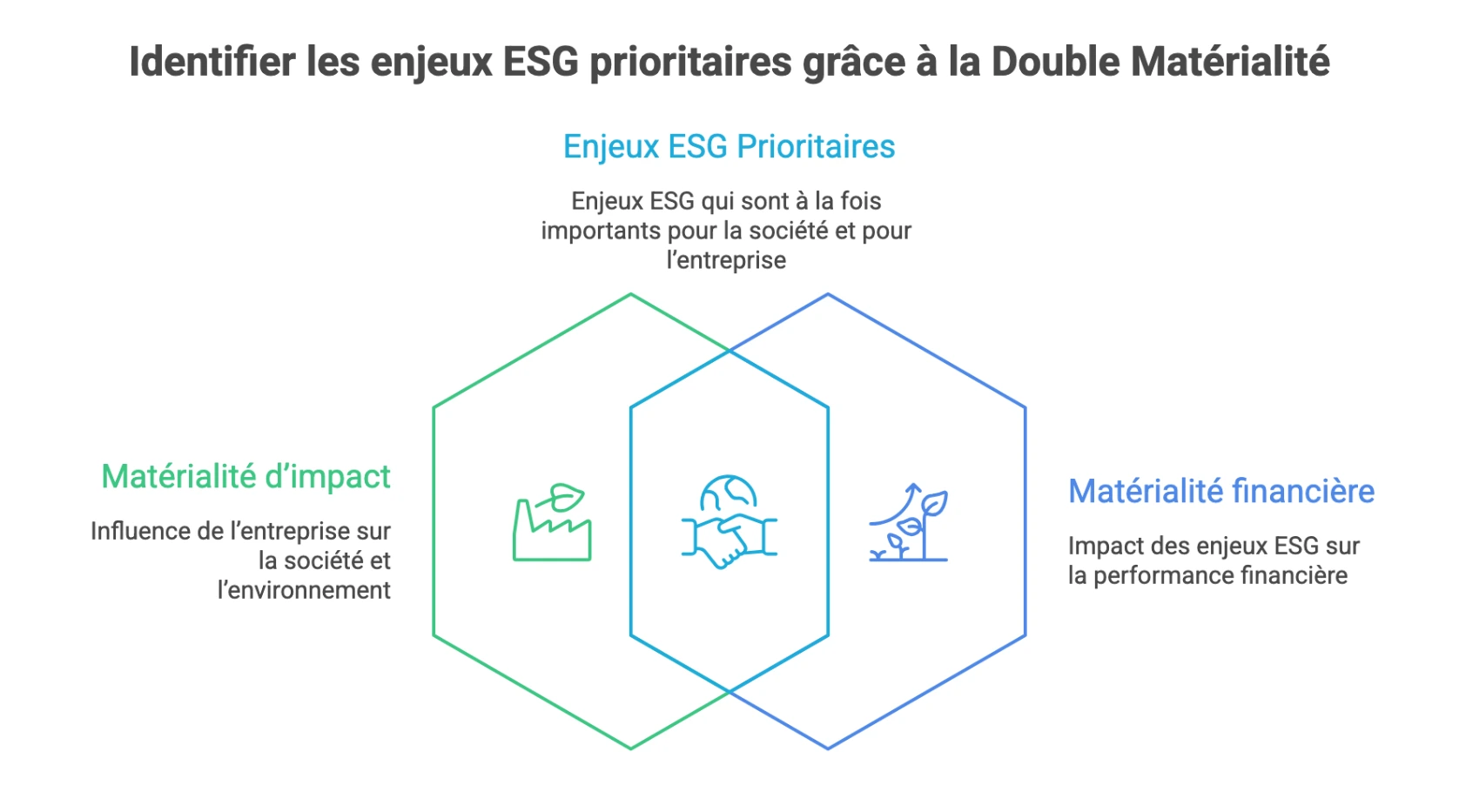

Cependant, les exigences réglementaires européennes introduisent désormais une approche plus complète appelée double matérialité.

Cette approche distingue deux perspectives.

La matérialité d’impact analyse les effets des activités de l’entreprise sur l’environnement et la société.

La matérialité financière évalue les risques et opportunités financiers liés aux enjeux ESG pour l’entreprise.

Une matrice de matérialité moderne représente donc la synthèse visuelle d’une analyse approfondie des impacts, des risques et des opportunités liés à la durabilité.

Pourquoi les entreprises doivent-elles construire une matrice de matérialité ?

Une matrice de matérialité permet aux entreprises de prioriser leurs actions ESG, d’aligner leur stratégie durable et de répondre aux exigences de reporting comme la CSRD.

Les organisations font face à une grande diversité d’enjeux ESG comme le changement climatique, la biodiversité, les droits humains, la cybersécurité, la diversité ou encore la chaîne d’approvisionnement responsable.

Sans outil de priorisation, il devient difficile d’allouer efficacement les ressources.

La matrice de matérialité permet de concentrer les efforts sur les enjeux qui ont le plus d’impact stratégique.

Elle joue également un rôle important dans plusieurs dimensions de la gestion de l’entreprise.

Dans la stratégie, les enjeux matériels doivent être intégrés dans les orientations de long terme.

Dans la gouvernance, les décisions doivent tenir compte des impacts ESG identifiés.

Dans le reporting, les entreprises doivent documenter leur méthode d’analyse dans le cadre de la CSRD.

La matrice devient ainsi un élément central de la transparence extra financière.

Comment construire une matrice de matérialité RSE étape par étape ?

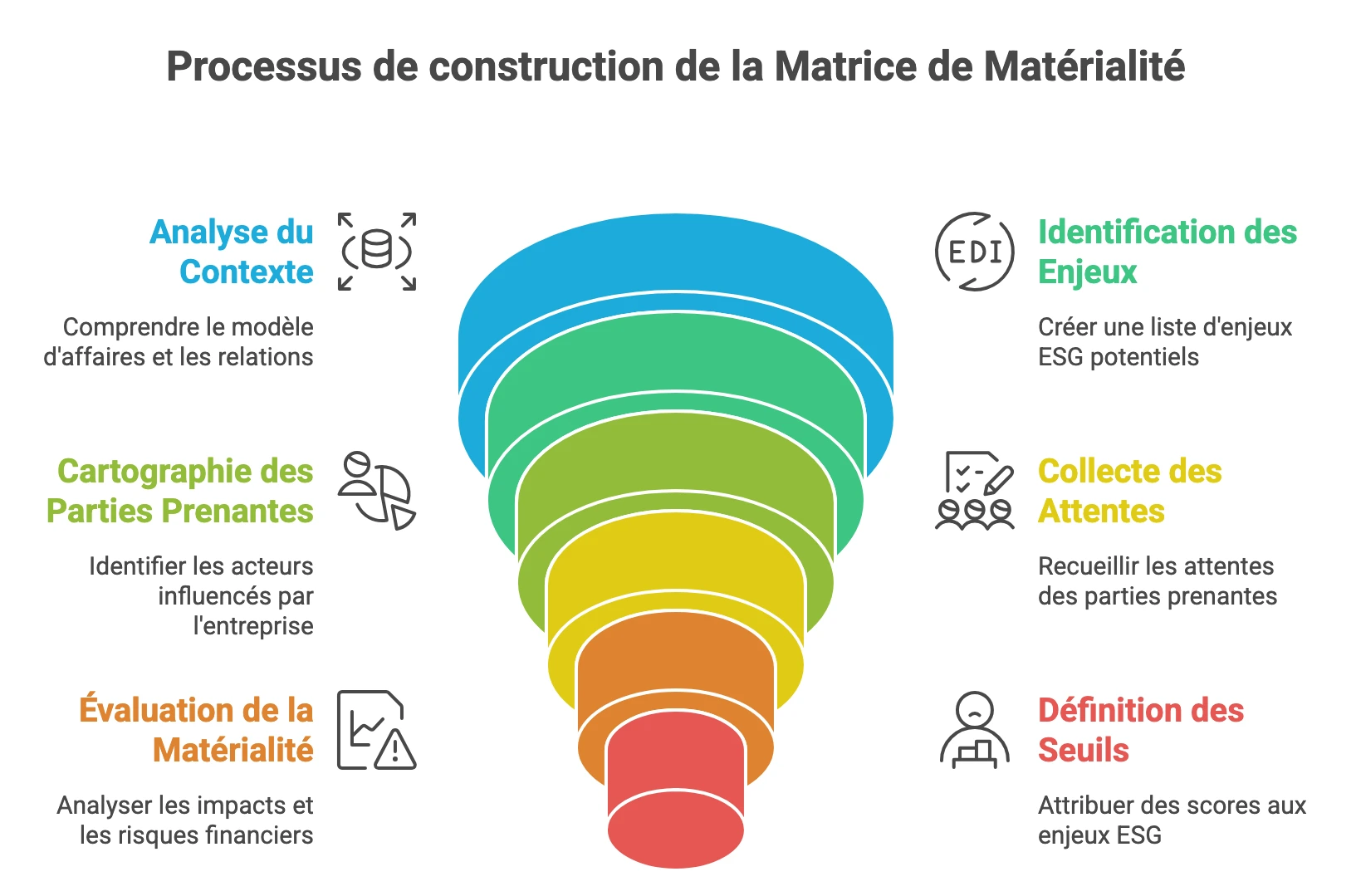

Construire une matrice de matérialité consiste à identifier les enjeux ESG, consulter les parties prenantes, analyser impacts et risques financiers, puis prioriser les sujets clés.

La plupart des analyses de matérialité suivent un processus structuré en plusieurs étapes.

La première étape consiste à définir le périmètre de l’analyse et les objectifs de la démarche.

Ensuite, l’entreprise doit comprendre son contexte et son modèle d’affaires afin d’identifier les enjeux de durabilité qui pourraient être significatifs.

Une liste large d’enjeux ESG potentiels est ensuite établie.

Les parties prenantes sont cartographiées afin d’identifier les acteurs influencés par les activités de l’entreprise ou capables d’influencer sa performance.

Leurs attentes sont ensuite collectées à travers différentes méthodes d’engagement.

Les enjeux sont ensuite évalués selon deux dimensions principales. La matérialité d’impact et la matérialité financière.

Des seuils de matérialité sont définis afin de déterminer quels sujets doivent être considérés comme prioritaires.

Les résultats sont enfin représentés dans une matrice qui synthétise l’ensemble de l’analyse.

Dans la pratique, une analyse complète examine généralement entre vingt cinq et quarante enjeux ESG potentiels avant de déterminer les priorités stratégiques.

Quelles bases poser avant de construire une matrice de matérialité ?

Avant de construire une matrice de matérialité, il est essentiel de définir le périmètre de l’analyse, la gouvernance du projet et l’horizon temporel étudié.

La première question concerne le périmètre de l’exercice.

Il faut déterminer quelles entités de l’entreprise seront incluses dans l’analyse et dans quelle mesure la chaîne de valeur sera prise en compte.

Les standards européens insistent sur l’importance d’intégrer les impacts liés aux fournisseurs, aux partenaires et aux produits.

L’horizon temporel constitue également un élément important.

Certains impacts apparaissent à court terme tandis que d’autres se manifestent sur plusieurs années. L’analyse doit donc intégrer une vision à court, moyen et long terme.

La gouvernance du projet constitue un troisième élément clé.

L’analyse de matérialité implique généralement plusieurs fonctions de l’entreprise comme la direction générale, les équipes RSE, la finance, les ressources humaines, les achats ou les opérations.

La validation finale doit idéalement être réalisée par l’organe de gouvernance de l’entreprise.

Pourquoi analyser le contexte de l’entreprise avant d’identifier les enjeux ESG ?

Comprendre le contexte de l’entreprise permet d’identifier les enjeux ESG réellement pertinents plutôt que d’utiliser une liste générique de sujets.

Une matrice construite uniquement à partir de benchmarks sectoriels peut produire un résultat très théorique.

Pour éviter ce biais, il est important d’analyser plusieurs dimensions.

Le modèle d’affaires permet de comprendre comment l’entreprise crée de la valeur et quelles ressources elle mobilise.

Les dépendances critiques doivent également être étudiées. Certaines entreprises dépendent fortement de ressources naturelles ou d’infrastructures sensibles aux risques climatiques.

La dimension géographique est également importante. Les activités peuvent être exposées à des contextes réglementaires ou environnementaux très différents selon les régions.

Enfin, les relations d’affaires clés comme les fournisseurs stratégiques, les partenaires industriels ou les grands clients peuvent influencer l’exposition de l’entreprise à certains enjeux ESG.

Cette analyse permet de construire une matrice réellement adaptée à la réalité de l’organisation.

Comment identifier les enjeux ESG pertinents pour une entreprise ?

Identifier les enjeux ESG consiste à établir une liste large de sujets potentiellement significatifs en utilisant standards internationaux, analyses sectorielles et données internes.

Cette étape vise à construire une liste étendue d’enjeux de durabilité.

Plusieurs sources peuvent être mobilisées.

Les standards internationaux couvrent un large éventail de thématiques ESG.

Les analyses sectorielles permettent d’identifier les enjeux les plus fréquents dans un secteur d’activité.

Les données internes de l’entreprise représentent également une source importante. Les audits, les incidents passés, les retours clients ou les évaluations fournisseurs peuvent révéler des risques ou des impacts déjà observés.

Les différentes fonctions de l’entreprise peuvent aussi contribuer à cette identification. Les équipes achats, ressources humaines, conformité, finance ou opérations possèdent souvent des informations précieuses.

À la fin de cette étape, l’entreprise dispose généralement d’une liste d’environ vingt cinq à quarante enjeux ESG potentiels.

Comment cartographier les parties prenantes dans une analyse de matérialité ?

La cartographie des parties prenantes permet d’identifier les acteurs influencés par l’entreprise ou capables d’influencer sa performance.

Les parties prenantes regroupent toutes les personnes ou organisations qui peuvent être affectées par les activités de l’entreprise.

Plusieurs catégories apparaissent généralement.

Les salariés représentent une partie prenante centrale, notamment sur les sujets liés aux conditions de travail ou au développement des compétences.

Les clients constituent également un groupe clé, surtout lorsque les enjeux de durabilité influencent les décisions d’achat.

Les fournisseurs et partenaires de la chaîne d’approvisionnement jouent également un rôle important dans de nombreux secteurs.

D’autres acteurs doivent être pris en compte comme les investisseurs, les autorités publiques, les communautés locales ou les organisations de la société civile.

Une méthode fréquemment utilisée consiste à réaliser une cartographie pouvoir intérêt afin d’identifier les acteurs les plus influents et ceux qui sont les plus exposés aux impacts de l’entreprise.

Comment collecter les attentes des parties prenantes

Les attentes des parties prenantes peuvent être collectées via entretiens, questionnaires, ateliers collaboratifs et analyse documentaire.

Cette étape permet de comprendre comment les différents acteurs perçoivent les enjeux de durabilité.

Les entretiens individuels permettent d’obtenir des informations qualitatives détaillées.

Les questionnaires facilitent la collecte d’opinions auprès d’un grand nombre de participants et permettent de comparer les perceptions entre groupes de parties prenantes.

Les ateliers de travail favorisent la confrontation des points de vue et facilitent la priorisation collective des enjeux.

L’analyse documentaire complète ces approches. Les plaintes, audits, incidents opérationnels ou exigences clients peuvent révéler des enjeux importants.

Dans de nombreuses analyses, trois à six groupes de parties prenantes sont consultés.

Comment évaluer la matérialité d’impact dans l’analyse ESG ?

La matérialité d’impact évalue les effets positifs ou négatifs des activités d’une entreprise sur l’environnement, la société et les droits humains.

Les impacts peuvent être analysés selon plusieurs critères.

L’échelle correspond à l’intensité du dommage potentiel.

La portée mesure le nombre de personnes ou d’écosystèmes susceptibles d’être affectés.

Le caractère irréversible évalue la difficulté à réparer les dommages causés.

Dans certains domaines comme les droits humains, la gravité d’un impact peut être considérée comme prioritaire même si sa probabilité est faible.

Cette analyse permet d’identifier les enjeux pour lesquels l’entreprise a les impacts les plus significatifs sur la société et sur l’environnement.

Qu’est-ce que la matérialité financière dans l’ESG

La matérialité financière analyse comment les enjeux ESG peuvent créer des risques ou opportunités affectant la performance économique d’une entreprise.

Les enjeux de durabilité peuvent influencer plusieurs dimensions financières importantes.

Ils peuvent affecter la croissance de l’entreprise, sa rentabilité, sa situation financière, ses flux de trésorerie ou encore son accès au financement.

Les enjeux climatiques illustrent bien cette logique. Une entreprise peut être exposée à des risques physiques liés aux catastrophes naturelles ou à des risques de transition liés aux évolutions réglementaires et technologiques.

D’autres enjeux ESG peuvent également générer des risques ou des opportunités financières comme les conditions de travail dans la chaîne d’approvisionnement, la cybersécurité ou les attentes des consommateurs en matière de durabilité.

Comment définir les seuils de matérialité ?

Les seuils de matérialité permettent de déterminer quels enjeux ESG doivent être considérés comme prioritaires dans la stratégie de l’entreprise.

Dans la pratique, de nombreuses entreprises utilisent une grille de scoring.

Chaque enjeu est évalué selon plusieurs critères comme la gravité des impacts, leur probabilité ou l’importance des effets financiers.

Une échelle simple de un à cinq est souvent utilisée.

L’élément le plus important reste la cohérence du système de notation.

Les critères doivent être définis à l’avance et appliqués de manière homogène à tous les enjeux analysés.

La transparence est également essentielle. L’entreprise doit pouvoir expliquer pourquoi certains sujets sont considérés comme matériels et d’autres non.

Comment construire la matrice de matérialité ?

La matrice de matérialité représente visuellement les enjeux ESG prioritaires en croisant leur importance pour l’entreprise et leur impact sur la société.

Dans une représentation classique, deux axes sont utilisés.

L’axe vertical mesure l’importance de l’enjeu pour les parties prenantes ou l’intensité des impacts sur la société et l’environnement.

L’axe horizontal représente l’importance stratégique ou financière pour l’entreprise.

Les enjeux situés dans la zone supérieure du graphique sont généralement considérés comme les plus prioritaires.

Pour conserver une matrice lisible, la plupart des entreprises retiennent entre dix et vingt enjeux matériels.

Comment valider les résultats d’une analyse de matérialité ?

La validation d’une matrice de matérialité consiste à vérifier la cohérence des résultats avec les activités de l’entreprise et les attentes des parties prenantes.

Plusieurs niveaux de validation peuvent être mis en place.

Les équipes opérationnelles peuvent examiner les résultats afin de vérifier leur cohérence avec les risques observés sur le terrain.

Des experts internes ou externes peuvent également apporter un regard critique sur l’analyse.

La validation finale est généralement réalisée par la direction ou par l’organe de gouvernance de l’entreprise.

La documentation de la méthode utilisée est essentielle afin d’assurer la transparence et de faciliter les mises à jour futures.

Comment transformer la matrice de matérialité en plan d’action ?

Une matrice de matérialité devient stratégique lorsqu’elle est utilisée pour définir des objectifs, des politiques et des actions concrètes.

Chaque enjeu prioritaire doit être associé à plusieurs éléments de gestion.

L’entreprise peut définir des engagements formels, mettre en place des actions opérationnelles, fixer des objectifs mesurables et suivre des indicateurs de performance.

La responsabilité de chaque enjeu doit également être attribuée à une fonction ou à un responsable spécifique.

Par exemple, si l’attractivité des talents apparaît comme un enjeu majeur, l’entreprise peut mettre en place des actions liées au développement des compétences ou à l’amélioration des conditions de travail.

La matrice devient alors un véritable outil d’arbitrage stratégique.

FAQ

La matérialité simple analyse l’importance des enjeux pour l’entreprise, tandis que la double matérialité examine aussi les impacts de l’entreprise sur la société et l’environnement.

La plupart des entreprises retiennent entre dix et vingt enjeux ESG prioritaires afin de conserver une matrice claire et exploitable.

La construction d’une matrice implique généralement la direction, les équipes RSE, la finance, les achats, les ressources humaines et les opérations.

Une matrice de matérialité est généralement mise à jour tous les deux à trois ans ou lorsqu’un changement important intervient dans l’activité ou l’environnement de l’entreprise.

Sources

EFRAG. (2024, May). EFRAG IG 1: Materiality Assessment Implementation Guidance.

European Commission. (2023). Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023 supplementing Directive 2013/34/EU as regards sustainability reporting standards. Official Journal of the European Union.

Global Reporting Initiative. (2021/2024). GRI 3: Material Topics 2021.

https://www.globalreporting.org/publications/documents/english/gri-3-material-topics-2021/

Global Reporting Initiative. (2026). GRI Standards.

https://www.globalreporting.org/standards/

OECD. (2018). OECD Due Diligence Guidance for Responsible Business Conduct.

https://legalinstruments.oecd.org/public/doc/635/635.en.pdf

OECD. (2023). OECD Guidelines for Multinational Enterprises on Responsible Business Conduct.

AccountAbility. (2015). AA1000 Stakeholder Engagement Standard (AA1000SES).

https://accountability.org/standards/aa1000-stakeholder-engagement

Portail RSE. (2024, October 14). Double matérialité : l’analyse des impacts, risques et opportunités.

EcoVadis. (2025, July 17). CSRD partie 2 – Conduire une analyse de double matérialité.

https://ecovadis.com/fr/blog/csrd-partie-2-conduire-une-analyse-de-double-materialite/

Sustaincase. (2023, February 15). Determining material topics: 4-step process (GRI 3 material topics standard).

https://sustaincase.com/determining-material-topics-4-step-process-gri-3-material-topics-standard/